Планируя переезд или уже обустраиваясь в США, почти каждый задается тревожным вопросом: «А что, если я заболею, получу счет на $50 000 и не смогу его оплатить?». Американская медицина действительно славится своей дороговизной — и это не миф. Но на деле лишь немногие оплачивают лечение полностью из собственного кармана. Главное — понять, какой полис и на каких условиях способен покрыть большинство расходов.

Не стоит искать универсальные цифры вроде «$300 в месяц» — в американской системе так не работает. Стоимость страховки рассчитывается индивидуально: многое зависит от штата, уровня дохода, возраста, состава семьи и даже статуса проживания.

Я лично проходил этот путь — разбирался в десятках терминов, сравнивал планы и, наконец, понял, как все устроено. Поэтому в этой статье я расскажу, от чего именно зависят цены на медицинскую страховку, как прикинуть реальный бюджет и какую сумму в итоге готовить вашей семье. Мы подробно разберем типичные сценарии и узнаем, как выбрать полис, который действительно спасает от непредвиденных расходов.

От чего зависит стоимость медстраховки в США

Первое, что важно принять: единого прайса не существует. Ваш сосед может платить за полис $50, а вам предлагают похожий план за $400 — и это не обязательно ошибка или обман. Итоговая цена страховки — результат сложного уравнения, где переменными выступают ваши личные данные и параметры самого плана.

1. Возраст и состояние здоровья

Будем честны: страховые компании — не благотворительные фонды, а мастера статистики. Чем старше человек, тем выше вероятность обращений к врачам, и это прямо отражается на стоимости страховки.

В 20–30 лет вы обходите компании дешевле всего, потому что в среднем реже нуждаетесь в лечении, и ставки для вас минимальны. К 45–55 годам, из‑за роста риска хронических заболеваний, цена полиса заметно увеличивается. После 60 лет медстраховка в США может стоить в 3–4 раза дороже, чем для молодежи.

Многим это кажется несправедливым и похожим на дискриминацию. Но если взглянуть на ситуацию глазами статистика, система опирается не на справедливость, а на вероятность расходов. Даже если в 55 вы бегаете марафоны, формально вы попадаете в группу повышенного риска, а условный 20‑летний любитель фастфуда — нет.

2. Тип покрытия и уровень франшизы

Выбор типа покрытия — это уже стратегия. Здесь действует простое правило: чем ниже ежемесячный платеж (premium), тем выше риск крупных трат при обращении к врачу.

Есть четыре ключевых параметра, которые формируют ваши расходы за год:

Франшиза (Deductible) — сумма, которую вы должны заплатить из своего кармана за медицинские услуги, прежде чем страховка начнет оплачивать счета. Если франшиза $5 000, то первые пять тысяч за анализы и обследования вы оплачиваете сами. Как правило, низкий ежемесячный платеж почти всегда означает высокую франшизу.

Соплата (Copay) — фиксированная сумма за визит к врачу. Например, вы заранее знаете, что прием терапевта обойдется в $30, а консультация пульмонолога — в $60, независимо от реальной стоимости услуги.

Сострахование (Coinsurance) — процент от стоимости услуги, который вы платите после того, как выбрали франшизу. При состраховании 20% с счета в $1 000 вы заплатите $200, а остальное покроет страховая компания.

Лимит собственных расходов (Out-of-pocket maximum, OOP Max) — максимальная сумма, которую вы можете потратить на медицину за год (кроме ежемесячных премий). Как только ваши расходы достигают этого лимита, страховка берет на себя 100% покрытие covered‑услуг в рамках плана.

Пример для понимания. Возьмем два плана. План А: вы платите $200 в месяц, но ваша франшиза — $8 000. План Б: ежемесячный платеж $500, зато франшиза всего $1500. Если за год вы только пару раз купите таблетки от аллергии и один раз заглянете к врачу, план А окажется выгоднее. Но если случится серьезная травма или операция, план Б спасет вас от необходимости срочно искать крупную сумму.

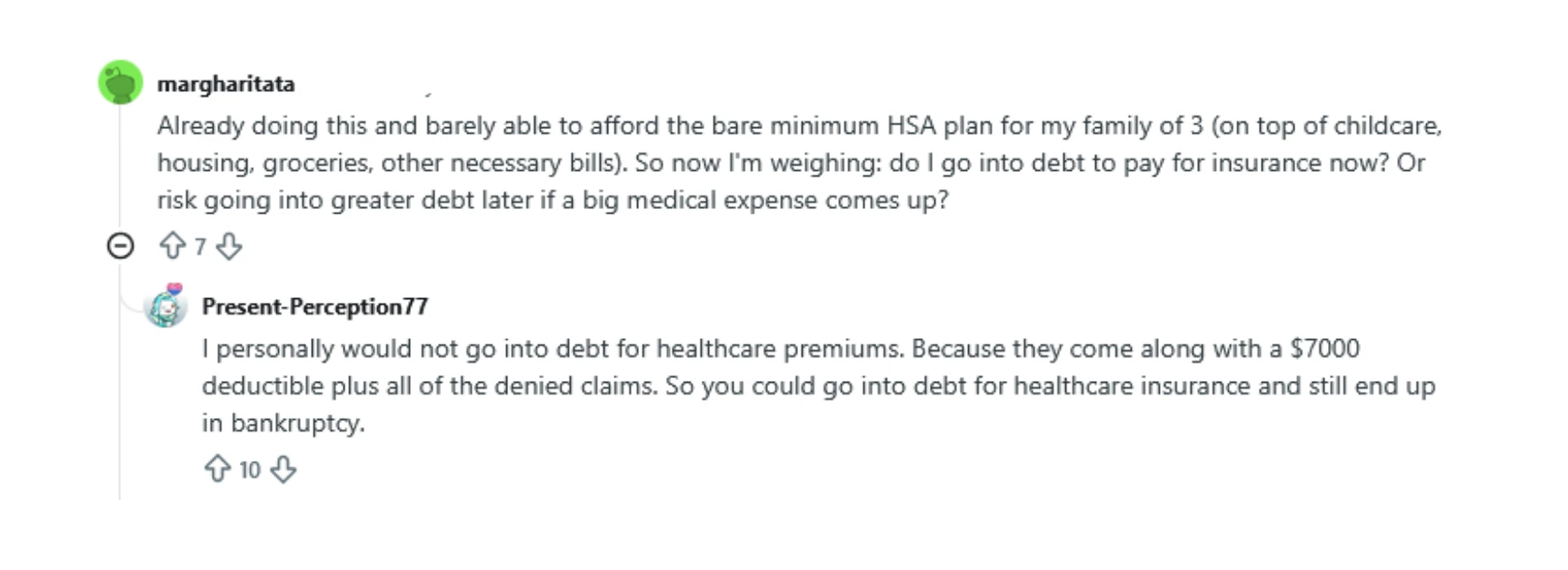

Именно поиск баланса между низкой премией и высокой франшизой часто становится поводом для жарких споров. На Reddit люди пишут: «Я едва могу позволить себе план с высокой франшизой (HSA) для семьи, и теперь думаю – залезть в долги ради оплаты страховки сейчас или рисковать и залезть в долги по медицинским счетам потом?».

Возникает логичный вопрос: есть ли вообще выход из этой дилеммы? Как понять, за что вы реально платите и где можно сэкономить без потери безопасности? Чтобы ответить на него, важно разобраться в третьем параметре — источнике страхования.

3. Источник страхования

Источник, откуда вы получаете медицинскую страховку, сильно влияет на итоговую стоимость и условия.

От работодателя. В большинстве случаев это самый выгодный вариант. Работодатель заключает групповой контракт со страховой и оплачивает за сотрудника до 70–80% стоимости полиса. Но есть нюанс: как только вы добавляете в план супруга или детей, сумма резко возрастает, потому что за членов семьи компания почти никогда не доплачивает.

Через Health Insurance Marketplace (Obamacare). Это государственная платформа HealthCare.gov, созданная для того, чтобы сделать медицинскую страховку в США доступнее для иммигрантов, фрилансеров и владельцев малого бизнеса. Главный плюс — субсидии: при определенном уровне дохода государство берет на себя значительную часть стоимости, и вы можете платить условные $20–50 в месяц вместо полной цены.

Напрямую у частной страховой компании, вне Marketplace. Вы можете зайти на сайт той же Blue Cross, Cigna и других страховых и купить полис напрямую. Это имеет смысл, если нужны специфические врачи или клиники, но при таком варианте вы автоматически лишаетесь права на государственные субсидии.

Через государственные программы. Эти программы помогают людям старше 65 лет и людям с инвалидностью (Medicare), а также малодоходным семьям и отдельным категориям иммигрантов (Medicaid). В ряде случаев покрытие может быть бесплатным или стоить символическую сумму.

Мой совет прост: всегда сравнивайте свои варианты внутри одного источника. Если вы выбираете план на Marketplace, нет смысла ориентироваться на цифры знакомого, которому страховку дотирует крупный работодатель вроде Amazon — условия у вас изначально совершенно разные.

4. Место проживания

Стоимость полиса привязана к географическим зонам, поэтому в калькуляторах вас сначала просят указать ZIP‑код. Адрес действительно влияет на итоговую цену, и причин несколько:

Каждый штат по‑своему регулирует страховой рынок и ограничивает (или не ограничивает) рост тарифов.

Зарплаты врачей, аренда госпиталей и стоимость медицинских услуг в крупных городах выше — страховые компании закладывают эти расходы в премии.

В сельской местности нередко работают один‑два крупных игрока, которые могут диктовать условия, а в больших городах конкуренция обычно жестче.

Для понимания масштаба: по данным на 2026 год, средняя стоимость самого дешевого плана уровня Silver на Marketplace для 40‑летнего человека в Нью‑Гэмпшире составляет около $394 в месяц, в Мэриленде — примерно $403. А в Вайоминге и Вермонте — около $1 089 и $1 289 соответственно.

5. Доход и субсидии

Для многих иммигрантов именно субсидии делают медицинскую страховку в США более доступной. Государство частично оплачивает стоимость полиса, и чем ниже ваш доход, тем выше размер поддержки. В ситуации, когда полная цена плана составляет $600 в месяц, после применения субсидий вы можете платить всего $20–50.

Но есть важные ограничения. Туристические и краткосрочные медицинские страховки не субсидируются — это полностью коммерческий продукт, который оплачивается на 100% из вашего кармана.

Важно!

Субсидии доступны только людям с легальным статусом в США (например, грин‑карта, рабочая виза и другие разрешения на пребывание), которые декларируют доход и платят налоги в стране.

Конкретные цифры: сколько стоит медицинская страховка в США в 2026 году

Прежде чем перейти к суммам, важно зафиксировать: в США не существует одной правильной цены на медстраховку. Все цифры ниже — ориентировочные диапазоны по рынку. Ваше реальное предложение будет зависеть от штата, состава семьи, возраста, уровня дохода и того самого ZIP‑кода, о котором мы уже говорили.

Индивидуальные базовые планы

Представим типичного новоприбывшего или молодого профессионала 25–35 лет без хронических заболеваний и с ограниченным бюджетом. В такой ситуации чаще всего выбирают базовые планы уровня Bronze или недорогие HDHP.

➤ Ежемесячная премия: примерно $350–450 в месяц без субсидий.

➤ Франшиза: в среднем $7 000–9 000 в год.

Что это значит на практике? Если у вас случится, например, аппендицит, то сначала вы оплатите из своего кармана первые $7 000–9 000 счета из госпиталя, и только после этого страховка начнет покрывать остальную часть расходов.

Средние планы от работодателя

Медстраховка в США от работодателя в большинстве случаев действительно получается одной из самых выгодных по соотношению цена/покрытие. Работодатель обычно оплачивает значительную часть стоимости полиса, а сотрудник доплачивает остаток.

➤ Вклад сотрудника за личный план: в среднем $100–200 в месяц (при общей стоимости покрытия около $750–800 в месяц).

➤ Франшиза: часто $1 000–3 000 в год, при этом сеть врачей обычно шире, чем у дешевых индивидуальных планов.

Как только вы добавляете в полис супругу/супруга и детей, картина меняется. Общий взнос семьи может вырасти до $800–1 200 в месяц, потому что многие работодатели субсидируют только сотрудника, а не его родственников. В такой ситуации нередко оказывается выгоднее оставить сотрудника на корпоративном плане, а для членов семьи подобрать вариант на Marketplace с государственными субсидиями.

Даже с учетом доплат за близких, корпоративные планы часто предлагают более низкие лимиты собственных расходов и лучшее покрытие по сравнению с аналогичными по цене индивидуальными полисами.

Расширенные и PPO планы

Эти планы обычно выбирают семьи с детьми, люди с хроническими заболеваниями и те, кто регулярно посещает врачей. Несмотря на высокую премию, они позволяют серьезно экономить на доплатах и защищают от крупных расходов.

➤ Ежемесячная премия: примерно $550–850 и выше для взрослого без субсидий.

➤ Франшиза: нередко до $3 000 в год.

➤ Соплаты: порядка $20–40 за визит к врачу.

Ключевой фактор здесь — тип сети:

HMO (Health Maintenance Organization) — как правило, дешевле, но нужен направляющий терапевт (primary care), и вы ограничены врачами в сети.

PPO (Preferred Provider Organization) — дороже, но дает больше свободы: можно обращаться к специалистам без направлений и чаще есть покрытие вне сети.

Такие планы ограничивают ваш годовой риск лимитом собственных расходов примерно в пределах $5 000–7 500 для одного человека, что помогает защитить бюджет при активном лечении.

Планы с высокой франшизой

Отдельная категория — HDHP (High Deductible Health Plan). Они подходят молодым и относительно здоровым людям, у которых есть финансовая подушка и готовность брать на себя риск.

➤ Премия: как правило, одна из самых низких для своего уровня покрытия: в среднем порядка $250–400 в месяц для одиночного покрытия без субсидий.

➤ Франшиза: заметно выше средней: нередко от $7 000 до $9 000 в год для одного человека, а иногда и больше. При этом такой план дает право открыть HSA (Health Savings Account) — специальный накопительный счет, на который можно откладывать деньги до налогообложения и расходовать их на медицину, не теряя остаток в конце год.

Мелкие счета — анализы, редкие визиты к врачу — вы оплачиваете сами, в том числе из HSA, а страховка подключается, когда расходы становятся серьезными. Риск в том, что при внезапной болезни или травме вам придется быстро оплатить полную франшизу. Если на HSA счет еще не успели накопиться деньги, удар по бюджету будет ощутимым.

Сценарии расходов: сколько вы потратите за год?

Ниже — ориентировочные сценарии на год без учета субсидий, чтобы показать порядок реальных расходов на медицину в США.

Сценарий (тип плана) | Премия / месяц | Франшиза / год | Лимит расходов | Итог | |

Оптимистический сценарий («спокойный год»): только премии | Пессимистический сценарий («плохой» год): премии + франшиза | ||||

Индивид с минимальным планом 25+ лет (Bronze / HDHP) | $350–450 | $7 500 –9 000 | ~$9 450 | ≈ $4 800 | ≈ $12 800 |

Семья из 3 человек (Silver, Marketplace) | $1 100-1 400 | $4 000-6 000 | ~$18 900 | ≈ $15 000 | ≈ $21 000 |

Человек 50+ лет (PPO) | $800–1 100 | $0–1 500 | ~$6 000 | ≈ $10 800 | ≈ $12 300 |

Студент (International Student Plan) | $150–250 | $250–500 | ~$6 350 | ≈ $2 400 | ≈ $2 900 |

Турист (Travel/Visitor Insurance) | $100–200 | $0–500 | по лимиту полиса | ≈ $1 800 | ≈ $2 300 |

Никогда не ориентируйтесь только на колонку «Премия / месяц». Реальная стоимость страховки — это ваши годовые премии плюс максимальная сумма, которую вы потенциально можете доплатить из своего кармана. Именно такой объем денег стоит иметь в запасе, если вы хотите быть защищены на случай серьезной болезни или госпитализации.

Нашли свои цифры в таблице — но не хотите разбираться в этом в одиночку?

Подобрать план под себя сложнее, чем просто выбрать самый дешевый вариант в списке. Особенно если вы только приехали в США, не до конца понимаете местные термины и не хотите рисковать десятками тысяч долларов из‑за ошибки в выборе. На BAZAR.club вы найдете страховых брокеров, которые работают с иммигрантами, объясняют все «на человеческом языке» и помогают выбрать план под ваш бюджет и статус.

Как самостоятельно посчитать, сколько будет стоить страховка именно вам

Разброс цен огромен, поэтому сумму лучше не угадывать, а рассчитывать. Ниже два рабочих способа, которые помогут понять, сколько реально будет стоить страховка именно в вашей ситуации.

Способ 1. Расчет вручную

Ручной метод требует чуть больше времени, чем клик в калькуляторе, зато дает гораздо больше контроля и понимания, за что именно вы платите.

Шаг 1. Зафиксируйте свой профиль

Прежде чем открывать сайты страховых компаний и смотреть планы, возьмите листок или заметки в телефоне и ответьте на вопросы:

Какой возраст у каждого члена семьи?

Вы один, пара или семья с детьми (и сколько их)?

Какой ориентировочный годовой доход до налогов (Gross Income)?

Какой у вас штат и ZIP‑код?

Предлагают ли вам страховку от работодателя, университета и т.п.? Если да, распространяется ли она только на вас или и на членов семьи?

Будьте честны и максимально точны. Все последующие расчеты завязаны именно на этих исходных данных.

Шаг 2. Выберите 2–3 плана для сравнения

Не пытайтесь сразу найти идеальный вариант. Реальную выгоду видно только в сравнении нескольких планов по годовому расходу.

Что включить в список:

Если есть страховка от работодателя: обязательно посчитайте ее как минимум в двух вариантах — только на сотрудника и на всю семью.

Если ищете страховку сами: возьмите для контраста базовый бюджетный план (Bronze или HDHP) и один более комфортный (Silver или Gold).

Не смешивайте разные категории. Сравнивайте только те планы, которые подходят под ваш статус (для резидентов, для студентов, для туристов и т.д.).

Шаг 3. Вытяните из планов 4 ключевые цифры

Чтобы сравнить планы, не нужно читать весь контракт на 50 страниц. Найдите краткую выписку Summary of Benefits & Coverage (SBC) — ее обычно можно скачать из описания плана.

Нас интересуют четыре показателя:

Премия (Premium). Ежемесячный платеж. Смотрите цифру в колонке, которая соответствует вашей конфигурации (один человек, пара, семья).

Франшиза (Deductible). Если указаны два значения — Individual и Family, первое относится к каждому человеку по отдельности, второе — к суммарным тратам семьи.

Доплаты (Copay / Coinsurance). Ориентируйтесь на базовые цифры для 3–4 типов услуг: терапевт, специалист, неотложная помощь, лекарства.

Лимит расходов (Out-of-pocket maximum, OOP Max). Максимум, который вы можете заплатить за год из своего кармана, не считая премий.

Для удобства выпишите эти цифры в строку для каждого плана: «Название плана → Премия → Франшиза → Доплаты → Лимит расходов».

Шаг 4. Посчитайте затраты по двум сценариям

Дальше — главное: цифры. Чтобы увидеть реальный разброс, имеет смысл просчитать два сценария: «спокойный» и «плохой» год.

Сценарий «Спокойный год»

Предполагает, что вы пользуетесь страховкой только для поддержания здоровья: ежегодный осмотр, пара консультаций и стандартные лекарства.

Формула:

Премия в месяц × 12 + (3–4 визита × Copay)

В этом сценарии вы, скорее всего, не дойдете до суммы франшизы, поэтому она в расчет не входит. Вы платите за сам факт наличия страховки плюс небольшие доплаты за визиты.

Сценарий «Плохой год»

Это вариант с высокой стоимостью лечения: экстренная госпитализация, операция или длительная терапия.

Формула:

Премия в месяц × 12 + OOP Max

Это ваш гарантированный финансовый потолок. Больше этой суммы вы не заплатите, даже если счет из госпиталя будет исчисляться сотнями тысяч долларов — после достижения OOP Max страховая покрывает 100% covered‑расходов в рамках плана.

Если ситуация сложная, но не критическая (например, перелом без операции), итог окажется где‑то между «спокойным» сценарием и верхним потолком.

Шаг 5. Сравните планы между собой

Чтобы выбор не превращался в гадание, сведите отобранные планы в таблицу.

Исходные данные:

Показатель | План A (базовый, дешевый) | План Б (дороже, но комфортный) |

Премия в месяц | $300 | $450 |

Премия за год (×12) | $3 600 | $5 400 |

Франшиза | $5 000 | $1 500 |

Лимит расходов (OOP Max) | $9 000 | $6 000 |

Условная сумма затрат в «спокойный год» | Премия + $150 (copay) | Премия + $100 (copay) |

Условная сумма затрат в «плохой год» | Премия + OOP Max | Премия + OOP Max |

Теперь подставим цифры:

Сценарий | План A | План Б | Разница |

«Спокойный год» | $3 750 | $5 550 | План A дешевле на ≈ $1 800 |

«Плохой год» | $12 600 | $11 400 | План B дешевле на ≈ $1 200 |

Что видно из расчетов:

В плане A вы экономите в «спокойный» год ($3 700–3 800 против примерно $5 500), но при серьезной болезни рискуете выйти на сумму порядка $12 000 и выше.

В плане Б вы платите больше каждый месяц, зато потолок расходов в тяжелом сценарии ниже (около $11 000), и франшиза меньше — то есть страховка начнет реально покрывать ваши счета раньше.

По сути, выбор упирается в вопрос: что для вас важнее — максимальная экономия на ежемесячных платежах или снижение финансового стресса в «плохой» год? Универсального ответа нет. Лучший план — тот, который соответствует вашему риску, доходу и уровню внутреннего спокойствия.

Способ 2. Расчет с помощью онлайн-калькулятора

Если не хочется считать все с нуля, можно использовать онлайн‑инструменты.

Калькулятор | Что показывает | Когда использовать |

Официальные планы и примерный размер субсидии. | Когда покупаете страховку сами, без плана от работодателя. | |

Оценку права на льготы и ориентировочную стоимость. | Для первого прикида бюджета без регистрации. | |

Сайты брокеров | Сравнение частных планов вне биржи. | Если нужно спецпокрытие или варианты без госсубсидий. |

Для работы с любым калькулятором вам понадобятся те же данные, что вы подготовили для ручного расчета: возраст, состав семьи, штат, ZIP‑код, доход. После ввода информации инструмент выдаст список доступных планов — обычно в виде таблицы с премией, франшизой, лимитом собственных расходов и доплатами.

Обязательно проверьте, указана ли цена с учетом субсидий или без них: разница может составлять в разы. Калькулятор отлично подходит, чтобы оценить порядок цен и размер возможной помощи от государства. Но важно помнить: это только оценка, а не гарантия. При нестабильном доходе или переезде в середине года итоговые цифры могут отличаться от расчета алгоритма.

Как экономить на медстраховке в США без потери критического покрытия

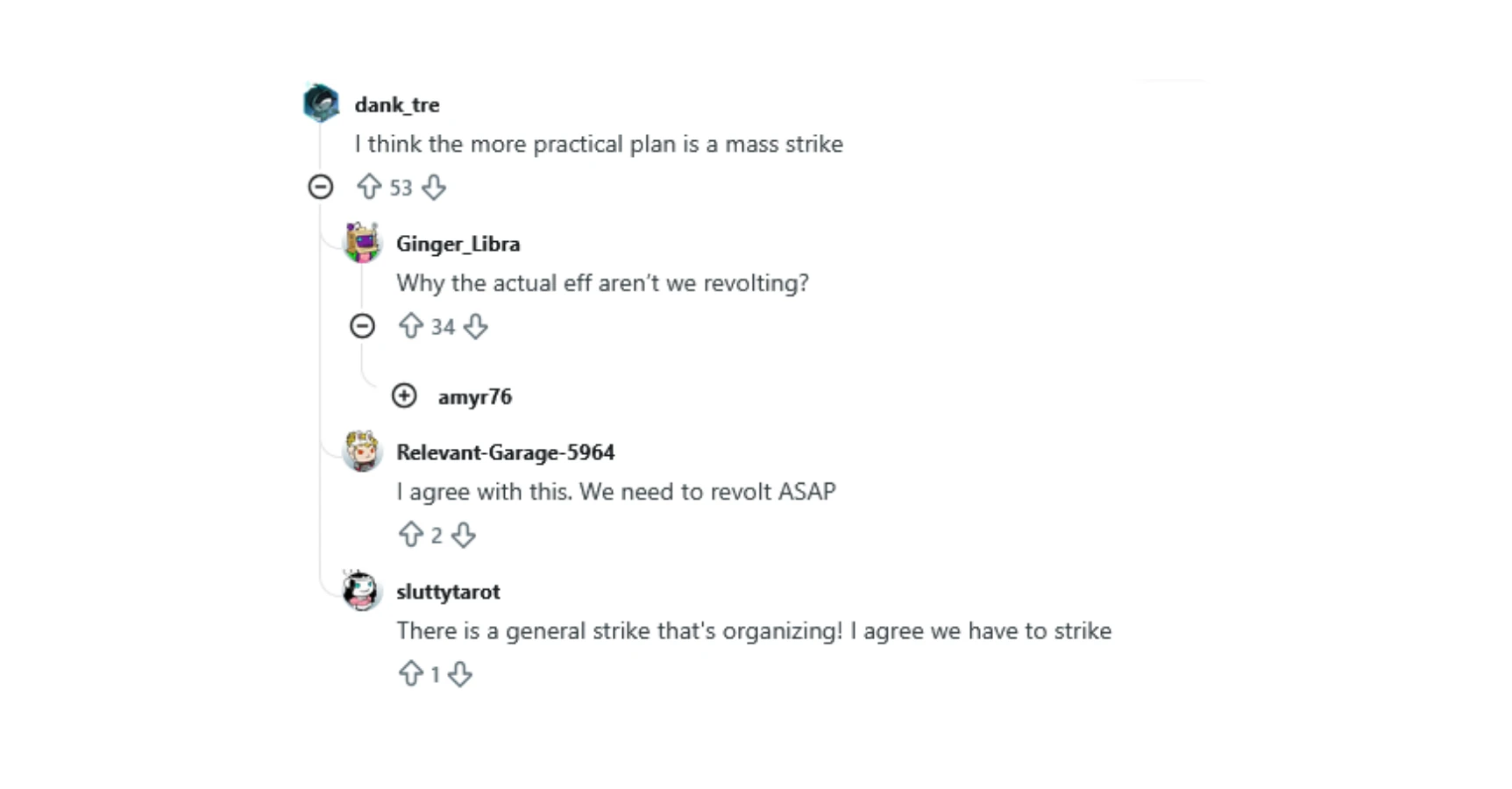

Судя по дискуссиям на Reddit, многие чувствуют себя настолько загнанными в угол растущими ценами, что всерьез обсуждают забастовки и массовый отказ от оплаты как единственный способ достучаться до системы. На этом фоне легко опустить руки и решить, что сэкономить невозможно.

Но хорошая новость в том, что снизить расходы все-таки можно — и сразу по нескольким направлениям.

Стратегия выбора: разумные компромиссы

Экономия начинается не в аптеке, а на этапе выбора плана. Есть по крайней мере три способа уменьшить стоимость страховки без потери критически важного покрытия:

Высокая франшиза + «подушка». Если вы редко болеете и готовы брать на себя риск, можно выбрать план с высокой франшизой. Это уменьшит ежемесячный платеж, но только при условии, что у вас есть финансовая подушка в размере хотя бы $7 000–9 000 на случай внезапной операции или тяжелой болезни. Без таких резервов HDHP превращается из инструмента экономии в источник стресса.

HMO/EPO вместо PPO. Если вам не принципиально иметь право ходить к любому врачу по всей стране без направлений, рассмотрите планы с закрытой сетью (HMO или EPO). Они обычно дешевле PPO, при этом качество медицинских услуг в сети ничуть не хуже — вы просто ограничены конкретными клиниками и врачами.

Отказ от ненужных допуслуг. Программы по снижению веса, wellness‑коучинг, бонусные фитнес‑сервисы нередко заложены в премию. Если вы уверены, что пользоваться этим не будете, ищите более «чистый» план без лишних опций.

Самый дешевый план почти всегда — это сделка, где вы обменяли часть комфорта или финансового спокойствия на более низкий ежемесячный платеж. Важно понимать, с чем именно вы готовы мириться, а с чем — нет.

Использование налоговых и государственных инструментов

Экономить можно не только на выборе плана, но и за счет грамотного использования льгот и налоговых инструментов.

Возможности счета HSA. Если вы выбрали HDHP‑план, откройте Health Savings Account (HSA). Взносы на HSA делаются до налогообложения, а потратить эти деньги можно на медрасходы — по сути, вы получаете налоговую скидку на 20–30% (в зависимости от уровня налогов).

Субсидии и детские программы (CHIP). Обязательно проверьте право на субсидии ACA (Obamacare) на Marketplace: для семей с невысоким доходом премия за взрослый план может снизиться с условных $800–1 000 до $50–100 в месяц, а детская страховка через Medicaid или CHIP часто оказывается бесплатной или с символическими взносами.

Бонусы от работодателя. Узнайте, какие wellness‑программы есть на работе: многие компании доплачивают в ваш HSA или аналогичный счет $500–1 000 в год за прохождение ежегодного чекапа, участие в программах по отказу от курения и т.п.

Все эти инструменты позволяют переложить часть расходов на государство или работодателя, не урезая критически важное покрытие.

Поведенческие стратегии

Бесплатная профилактика. Большинство некорпоративных планов, подпадающих под ACA, обязаны покрывать ряд профилактических услуг (чекапы, ряд скринингов, прививки) без доплат и франшизы, если вы обращаетесь к врачу в сети. Регулярная профилактика снижает риск того, что мелкая проблема перерастет в дорогостоящее лечение.

Контроль сети. Всегда проверяйте, входит ли врач, клиника или лаборатория в сеть вашего плана. Прием вне сети (out-of-network) почти всегда дороже, а иногда не покрывается вовсе.

Проверка счетов. Всегда запрашивайте Itemized Bill — детализированный счет. Ошибки, дубли услуг и неверно указанные коды — не редкость, и их можно оспорить, существенно снизив итоговую сумму.

Аптечные скидки. Используйте программы вроде GoodRx: по ним можно получать скидки на лекарства, иногда до 70–80% и более. Часто выгоднее оплатить рецепт по дисконтной программе, чем через страховку. Сравнивайте цены в крупных аптечных сетях и клубах вроде Costco — на один и тот же препарат разница может быть кратной.

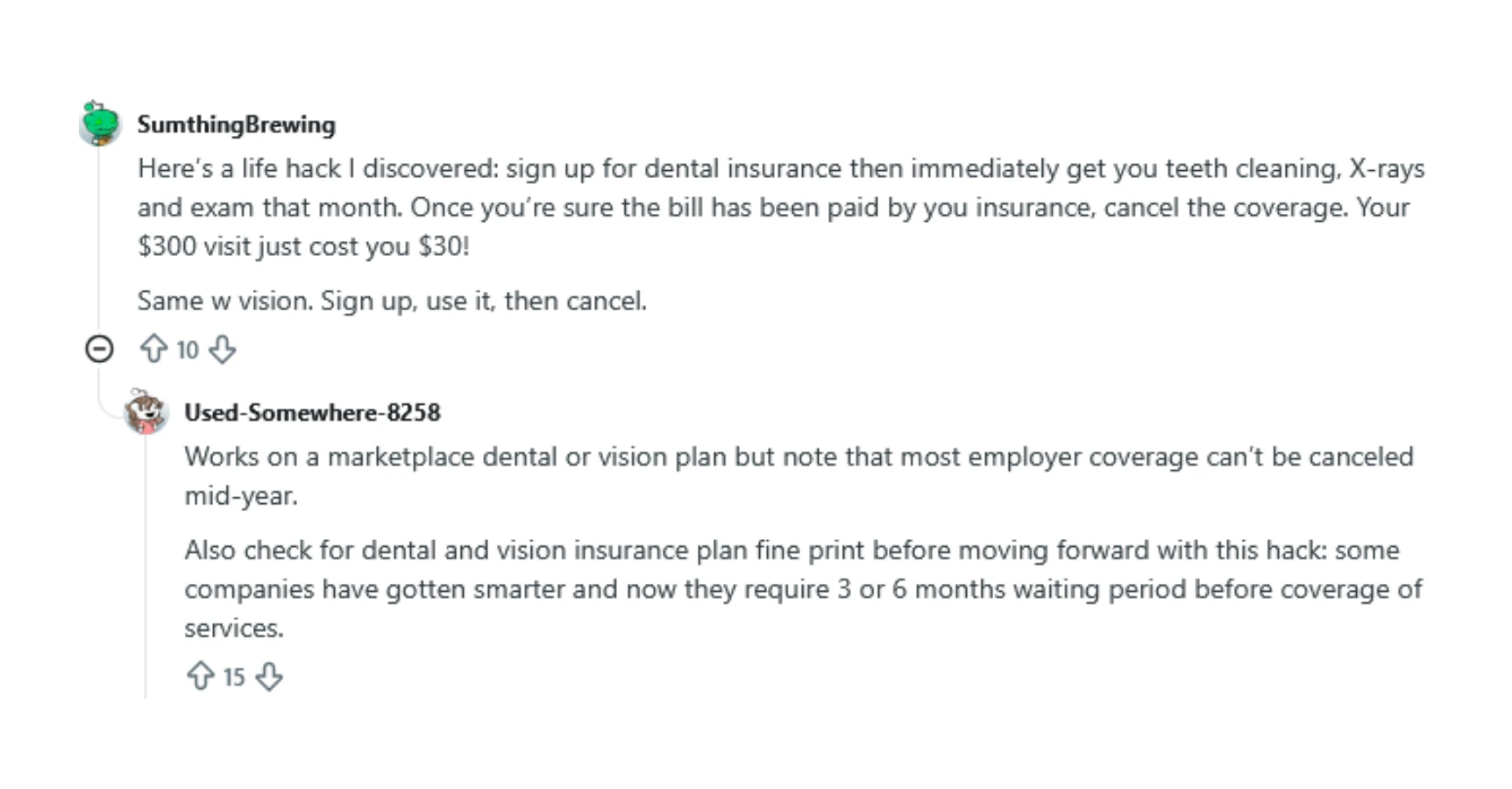

На Reddit люди делятся и более радикальными лайфхаками — например, оформлением страховки только на один месяц ради дорогостоящей процедуры.

Но важно понимать, что многие планы вводят период ожидания (waiting period) в несколько месяцев до активации определенных видов услуг. Поэтому такой подход может не сработать, а иногда и вовсе привести к отказу в покрытии. Всегда читайте условия и мелкий шрифт, прежде чем строить подобные стратегии.

Не уверены, имеете ли вы право на субсидии, HSA и какие программы вам доступны с вашим статусом? Вместо того чтобы гадать и листать форумы, проще обсудить свою ситуацию с брокером, который уже работал с десятками похожих кейсов. На BAZAR.club вы можете найти русско‑ и украиноязычных специалистов, которые помогут оптимизировать ваши расходы на медстраховку, не теряя в покрытии.

Где экономить нельзя: стоп-список

Не каждая экономия идет на пользу. Пытаясь заплатить как можно меньше и гугля запросы вроде «сколько стоит медицинская страховка в США и как взять подешевле», легко принять решения, которые превращают дешевый полис в финансовую катастрофу. Поэтому:

1. Не отказывайтесь от страховки вовсе

Один серьезный визит в госпиталь без полиса — это счет на тысячи или даже десятки тысяч долларов, особенно если речь о госпитализации или операции. Такая сумма моментально «съедает» всю экономию от того, что вы годами не платили премии.

2. Не выбирайте непосильную франшизу

Сколько бы ни стоила медстраховка в США на бумаге, если у вас нет денежной подушки, слишком высокая франшиза сделает план практически бесполезным. В нужный момент вы будете откладывать визит к врачу из‑за страха первых счетов — а это прямой путь запустить болезнь и в итоге заплатить намного больше.

3. Не игнорируйте хронические заболевания

Полис, который не покрывает ваши регулярные лекарства, анализы или процедуры, быстро превратит низкую премию в огромные счета из аптек и клиник. Для людей с хроническими диагнозами важнее предсказуемые и посильные постоянные расходы, чем минимальный платеж на бумаге.

Настоящая экономия — это баланс, при котором плановые визиты и лекарства вам по карману, а экстренный случай не ставит под угрозу ваши сбережения и не ведет к банкротству.