Щойно мені надійшла пропозиція написати матеріал про кредитну історію в США, я чомусь одразу згадала про одну із серій британського телесеріалу «Чорне дзеркало». Йдеться про першу серію третього сезону (прим.: серія називається «Nosedive»/«Падіння»). Ідея в тому, що кожна людина має рейтинг. Її оцінюють за взаємодією з іншими людьми. Якщо бал високий, то можна отримати престижне житло зі знижкою, VIP-сервіс, хороші авіаквитки та багато іншого. І, навпаки, якщо ваш рейтинг залишає бажати кращого, то навіть орендувати нормальний автомобіль буде проблематично. У серіалі йдеться скоріше про соціальний, ніж про кредитний рейтинг, але посил один — що вищий рейтинг, то більше«плюшок». Від вашої кредитної історії залежатиме чи зможете ви орендувати квартиру в США, взяти іпотеку, авто в лізинг або навіть отримати хорошу роботу. Тому пропоную розібратися що таке кредитна історія, а також які дії слід зробити якщо вона погана.

Зміст статті:

Що собою являють кредитна історія та кредитний рейтинг?

Кредитна історія та кредитний рейтинг у США — це взаємопов'язані поняття. Якщо спробувати пояснити максимально просто, то кредитна історія — це всі записи про чинні та закриті кредити, а також відомості про строки їхнього погашення (основна увага приділяється простроченим платежам), а ось кредитний рейтинг — це оцінка позичальника загалом (базується якраз таки на кредитній історії). Усі зазначені дані включаються до вашого кредитного звіту.

Кредитна історія (credit history)

Якщо ви маєте кредит у банку або кредитну картку, то відповідно ви маєте і кредитну історію. Спеціалізовані кредитні бюро (про них ітиметься трохи далі) збирають інформацію про ваші кредитні картки та кредити, а також про те, як ви оплачуєте всі свої рахунки.

Як уже було сказано вище, кредитна історія розкриває всі дані про фінансове минуле (і сьогодення) людини. Ця інформація дає змогу скласти портрет фінансової благонадійності тієї чи іншої людини. Хороша кредитна історія важлива в багатьох аспектах життя в США. Так, ви зможете платити нижчі відсотки за кредитом, якщо маєте хороший кредитний рейтинг. В іншому разі ще пощастить, якщо кредит вам оформлять під «захмарні» відсотки, а не відмовлять зовсім.

Ваша кредитна історія в США починається з моменту отримання номера соціального страхування (Social Security number, скорочено SSN). SSN — це унікальний дев'ятизначний номер, який присвоюється як громадянам Сполучених Штатів, так і резидентам країни. Він потрібен, щоб:

Отже, отримавши номер соціального страхування, ви починаєте створювати свою кредитну історію. Тут важливо розуміти, що поняття і підхід до кредитної історії в Штатах сильно відрізняється від інших країн.

Що таке SSN в США та як його отримати? Короткий гайд

Мене виховували з думкою, що кредити краще не брати, а обходитися потрібно тільки своїми силами. З дитинства пам'ятаю як перед будь-якою великою покупкою вся сім'я переходила в режим «тугіше затягнути паски» і збирати. Але ось у США такий підхід не тільки не продуктивний, а й згубний. Вираз «усі американці живуть у кредит» тут слід сприймати буквально.

Нерідко можна почути історії про те, як наші іммігранти беруть кредити, навіть якщо вони їм, по суті, і не потрібні. Чому так відбувається? Припустімо, ви прийняли рішення переїхати до Америки назовсім, тому на батьківщині розпродаєте всі свої активи. Відповідно, в Америку ви приїжджаєте з енною сумою грошей. Але тут же постає питання про побудову гарної кредитної історії, тому ви купуєте машину в кредит, навіть якщо можете одразу заплатити всю суму. Це потрібно, щоб максимально комфортно почуватися в США в майбутньому, адже на побудову гарної кредитної історії може піти кілька років. Наприклад, одного разу ви захочете купити будинок. Якщо у вас хороша кредитна історія, то банк оформить позику з нижчою відсотковою ставкою, оскільки вважатиме вас надійним клієнтом. Навіть якщо ви просто захочете змінити місце проживання і переїхати в іншу квартиру, то і в цьому випадку хороша кредитна історія зіграє вам на руку. Кредитний рейтинг впливає на багато аспектів життя в США, тому я ще не раз порушу питання про важливість хорошого кредитного рейтингу протягом статті.

Усі послуги в одному місці!Знайдіть рішення для будь-якого завдання за допомогою фахівців з каталогу BAZAR

Почати пошук просто заразЗ чого складається кредитна історія

Якщо коротко, то кредитна історія включає таку інформацію:

особисті дані (ім'я та прізвище, дата народження, адреса і номер соціального страхування),

дані про кредитоспроможність (кредитоспроможність оцінюють виходячи з кредитного рейтингу),

дані про прострочені кредити й платежі,

дані про поточні кредити й розмір щомісячних платежів,

дані про примусові стягнення,

дані про анульовані кредити тощо.

Як перевірити кредитну історію?

Дізнатися кредитну історію ви можете за допомогою кредитних бюро, які відстежують інформацію про кредити громадян і резидентів США. Три ключові гравці на цьому ринку — це TransUnion, Equifax і Experian.

Компанії можуть пропонувати опцію Check Credit History Free, що дає змогу переглянути кредитну історію в Інтернеті безкоштовно. Подібну можливість пропонує компанія Experian. Однак у більшості випадків, щоб подивитися кредитну історію, потрібно оформити призначену для користувача підписку. Наприклад, якщо хочете стати клієнтом TransUnion, то щомісячна підписка обійдеться в $29,95 + податок. Скасувати підписку можна в будь-який час.

Важливо❗ Ви маєте звернути увагу, яку скорингову модель використовує та чи інша компанія, тому що різні моделі по-різному визначають важливість тих чи інших показників у вашому кредитному звіті, відповідно, і підсумкові бали відрізнятимуться. Наприклад, компанія TransUnion використовує VantageScore 3.0 model, однак, повторюся, різні кредитори використовують різні кредитні моделі, і це абсолютно нормальна практика. Більшість кредиторів віддає перевагу FICO Credit Score. Детальніше про відмінності VantageScore і FICO Score розповім далі.

Фанатично перевіряти кредитну історію онлайн не потрібно, тим паче, що як громадянин або резидент, ви маєте право щорічно отримувати безкоштовну копію свого кредитного звіту.

Щоб запросити звіт, ви можете зв'язатися з Annual Credit Report за номером телефону +1-877-322-8228 або поштою: Central Source LLC, P.O. Box 105283, Atlanta, GA 30348-5283. Також ви можете запросити звіт безпосередньо на сайті annualcreditreport.com. Для цього потрібно заповнити спеціальну форму, вибрати потрібні звіти (від компаній Experian, TransUnion, Equifax) і відповісти на низку запитань (щоб підтвердити свою особу). Після виконання цих нескладних маніпуляцій, ви зможете ознайомитися зі своїми кредитними звітами в електронному вигляді або роздрукувати їх, щоб переглянути згодом.

Як дізнатися свій кредитний рейтинг в США? Проста інструкція

Кредитний звіт (credit report)

Це витяг із ключової інформації вашої кредитної історії. У щорічному кредитному звіті будуть продубльовані такі дані, як: ваше ім'я/прізвище, адреса проживання, SSN; усі ваші кредитки; кредити; сума поточної заборгованості за кредитами; своєчасність внесення оплати за рахунками (вчасно чи пізно ви вносите кошти).

Кредитні звіти важливі. Уявіть себе на місці кредитора: чи хотіли б ви знати про людину, якій позичаєте кошти, як вона платить за рахунками — пізно чи вчасно? Ось і компанії теж хочуть знати про вас усю потрібну інформацію, перш ніж схвалити позику. Фінустанови та компанії вивчають ваш кредитний звіт і пізніше вирішують, чи хочуть вони видавати вам кредитну картку або позичати кошти. Деякі роботодавці також схильні вивчати кредитні звіти потенційних співробітників.

Що таке кредитний рейтинг (credit score) і з чого він складається?

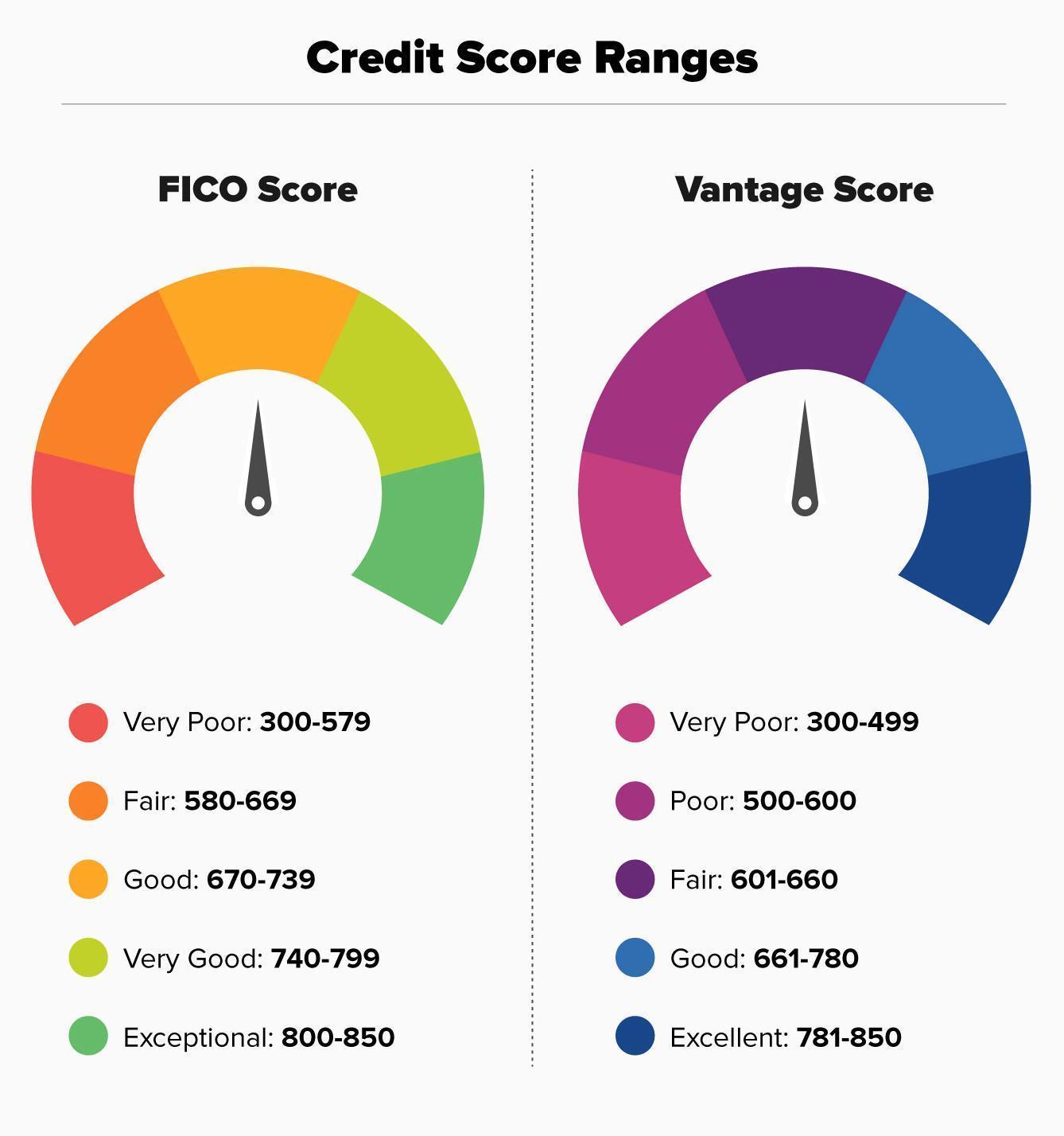

Кредитний рейтинг — це тризначне число в діапазоні від 300 до 850 балів, яке вказує на фінансову благонадійність людини.

Шкала credit score виглядає наступним чином:

Ця інфографіка чудово демонструє, в яких межах має бути кредитний рейтинг, щоб вважатися поганим або хорошим. Так, якщо ваш кредитний рейтинг перебуває в діапазоні:

від 300 до 579 балів, то це дуже низький рівень, за якого ваші шанси отримати кредит дорівнюють 0,

580-669 — рівень нижчий за середній, що означає, що ваші шанси отримати кредит уже вищі, але під час його запиту готуйтеся до більш ніж ретельної перевірки даних,

670-739 — середній рейтинг, банк може схвалити кредит, однак не виключено, що при цьому він зажадає поручителя з хорошим кредитним рейтингом,

740-799 — вище середнього, банк схвалить кредит, але під вищий відсоток,

800-850 — гарний рейтинг, який дає змогу отримати кредит на максимально вигідних умовах з низькою процентною ставкою.

Також хотілося б прояснити чому на цій інфографіці 2 шкали рейтингу. FICO (розшифровується як «Fair Isaac Corporation») Score – модель кредитного скорингу, що використовується однойменною компанією для розрахунку рейтингу. VantageScore – це ще одна система оцінки споживчих кредитів, якою керує і підтримує незалежна компанія VantageScore Solutions. Простою мовою: дві різні компанії — дві різні моделі побудови рейтингу. Ваші кредитні рейтинги FICO і VantageScore з великою часткою ймовірності відрізнятимуться, оскільки ці дві моделі надають різний рівень важливості різним частинам вашого кредитного звіту, тому підсумкові бали будуть різними.

Якщо вже зайшла мова про складові кредитного рейтингу, то зазвичай виділяють п'ять основних параметрів: історію платежів, загальний борг, нові кредити, різноманітність кредитів і термін кредитної історії.

Що потрібно знати про кредитні бали та кредитну історію в США? Посібник для початківців

Хто і як оцінює кредитоспроможність у США?

У попередньому пункті я вже частково відповіла на запитання, хто і як оцінює кредитоспроможність громадян і резидентів у Сполучених Штатах, але, як відомо, «повторення — матір учення», тому вважаю за доцільне ще раз порушити цю тему.

Отже, у США є низка агентств кредитної інформації, які реєструють будь-який «фінансовий рух» громадян і резидентів країни, визначаючи кредитний рейтинг людини на основі зібраних даних. Ці агентства також називаються кредитними бюро. Повторюся, що на американському ринку є три головні гравці, які збирають відомості про кредитну історію і дають змогу перевірити кредитний рейтинг. Це Experian, TransUnion і Equifax.

Кредитори завжди мають можливість отримати дані від кредитних бюро про кредитоспроможність заявника. Потенційному кредитору важливо побачити, наскільки відповідально людина ставилася до погашення боргів у минулому і наскільки ймовірним є те, що платежі не будуть здійснені в майбутньому. Якщо ризик занадто великий (кредитний рейтинг людини низький), то отримати позику від кредитора практично неможливо.

Важливо❗ Кожне агентство кредитної інформації працює незалежно від інших і використовує власні моделі та формули розрахунку, тому існує кілька різних оцінок однієї й тієї самої людини.

Від чого псується кредитна історія?

Кредитний рейтинг у США — це варійована величина. Тобто, він постійно змінюється і ніколи не залишається стабільно незмінним надовго. Тут слід зазначити, що навіть незначні помилки, такі, наприклад, як несвоєчасна сплата ставки за кредитом, можуть зіпсувати вашу кредитну історію і призвести якщо не до крутого піка, то до значного зниження вашого кредитного рейтингу протягом короткого періоду часу.

Пам'ятаєте аналогію із серією «Чорного дзеркала», яку я наводила на початку статті? Спершу героїня мала соціальний рейтинг близько 4,2 бала із 5 і старанно його підвищувала, що на практиці було не так легко. Так, щоб підняти свій рейтинг до 4,5, героїні б знадобилося 1,5 року, однак розгубила вона всі свої бали та скотилася до 0 протягом кількох днів.

У реальному житті, звісно ж, усе працює дещо інакше, але, повторюся, навіть незначні, на перший погляд, помилки та банальна забудькуватість можуть відчутно позначитися на вашому кредитному рейтингу. Причому «втратити» кредитний рейтинг можна досить швидко, але ось на його відновлення потрібен час.

Найробочіший, але також найбільш недооцінений спосіб розв'язання будь-якої проблеми — її запобігання. Тому, щоб вам не довелося терміново шукати в Google інформацію за запитом «як виправити кредитну історію?», пропоную поговорити про те, чому вона може бути зіпсована.

Отже, зіпсувати кредитну історію і, відповідно, кредитний рейтинг можна якщо:

регулярно затримувати виплати за позиками,

рідко користуватися кредитною карткою,

не вносити хоча б мінімальний щомісячний платіж за кредитною карткою,

не оформляти й не користуватися кредитними картками різних магазинів, заправок тощо,

користуватися «радянськими настановами» і збирати на речі (або взагалі відмовлятися від них), а не купувати в кредит,

періодично відкривати/закривати рахунки (навіть якщо ви вже не використовуєте кредитну картку, краще все ж таки її зберегти, ніж закрити. Навіть закриття однієї картки негативно позначиться на вашому кредитному рейтингу),

ви занадто часто надсилаєте запити на видачу кредиту (для кредиторів це може бути сигнал, що у вас фінансові проблеми).

Це найбільш очевидні причини, через які псується кредитна історія.

Як зрозуміти, що моя кредитна історія погана?

Якщо ви зацікавлені в побудові гарної кредитної історії, то важливо звертати увагу на будь-які неточності в ній. Раніше я вже розповідала, як можна дізнатися свою кредитну історію. Помітивши якісь нестиковки, потрібно звернутися в кредитне бюро й уточнити всі моменти, які викликають сумнів. Це може бути випадкова помилка співробітників банку або бюро, або сигнал про крадіжку ваших особистих даних шахраями. Річний кредитний звіт — ще один чудовий інструмент, який може попередити про проблеми з вашою кредитною історією. Також на проблеми з кредитною історією вкаже падаючий credit score.

Які «маркери» можуть вказати на неминучі проблеми з кредитним рейтингом?

Перше — велика кількість перевірок Hard Pull.

Існує 2 види перевірок кредитного рейтингу — Soft Pull і Hard Pull. У першому випадку постачальники послуг (мобільні оператори, інтернет-провайдери тощо) бачать тільки ваш поточний бал за credit score. Soft Pull ніяк не вплинуть на ваш кредитний рейтинг, навіть якщо подібних запитів буде багато. З Hard Pull ситуація протилежна. Велика кількість таких перевірок негативно позначиться на вашому кредитному рейтингу, оскільки Hard Pull передбачає повний аналіз усіх здійснених фінансових дій. Такі перевірки, як правило, роблять лендлорди (орендодавці), банки, роботодавці. Тому, якщо вам потрібно купити машину, оформити іпотеку або винайняти житло, змінити роботу, а ще й оформити кілька кредиток, то краще уникати принципу «все й одразу». Щоб Hard Pull не нашкодили вашому рейтингу, їх повинно бути не більше 2-3 на рік, оскільки одна подібна перевірка може знизити credit score на 5 балів.

Друге — ваша заборгованість перейшла до колекторів.

У США доволі поширена практика, коли борги «продаються» колекторам. Як це працює? Припустимо, ви вирішили купити MacBook і оформили споживчий платіж. У якийсь момент щось пішло не так і ви просто припиняєте вносити оплату за кредитом. Спочатку працівники банку будуть регулярно вас турбувати, наполягаючи, щоб ви повернули борг. Але врешті-решт ваш борг просто буде списано у збитки й він відправиться в «довгу шухляду» з аналогічними кейсами. У якийсь момент банк просто продасть цей борг колекторам. Якщо подібне сталося, то ваш нинішній кредитний рейтинг знизиться на 100 балів або близько того.

Третє — банкрутство.

Якщо вирішите оголосити себе банкрутом, то можете попрощатися з більш ніж 200 балами кредитного рейтингу.

Четверте — відсоток коштів, які ви використовуєте при оплаті кредиткою.

Якщо ви регулярно використовуєте понад 60% кредитних коштів, то це загрожує наслідками у вигляді зниження credit score. В ідеалі ви повинні використовувати від 1% до 20% від ліміту на кредитці. Тобто, якщо у вас ліміт на карті скажімо $1,000, то щомісяця бажано витрачати від $10 до $200 кредитних коштів. Від цього ваш кредитний рейтинг тільки виграє (за умови, що ви будете погашати заборгованість).

Скільки часу потрібно для відновлення кредитного рейтингу?

Відразу розчарую тих, хто шукає спосіб як підвищити кредитний рейтинг максимально швидко. На жаль, такого способу просто немає. Термін відновлення credit history залежатиме від того, наскільки серйозними були проблеми і як вони в підсумку вплинули на вашу кредитну історію. Це може бути період як у кілька місяців, так і в кілька років.

Назвати точніші терміни просто неможливо, оскільки кожен випадок індивідуальний, проте можна виділити низку загальних рекомендацій, яких слід дотримуватися під час відновлення кредитної історії. Про це ми з вами та поговоримо далі.

Які кроки слід зробити для відновлення кредитної історії?

Отже, як поліпшити кредитний рейтинг? З конкретних кроків можна виділити такі:

Запросіть і вивчіть копію вашого кредитного звіту. Зробити це можна на сайті www.annualcreditreport.com. Також можете запросити звіт безпосередньо на сайті кредитного бюро. Наприклад, на сайті Experian можна запросити безкоштовний кредитний звіт у будь-який час. Важливо детально вивчити отриманий кредитний звіт і оскаржити інформацію, яку ви вважаєте неточною.

Платіть за рахунками вчасно. Це, мабуть, найважливіша порада, яка стосується питання про те, як відновити зіпсовану кредитну історію.

Погасіть заборгованості за кредитками.

Використовуйте кредитний рахунок. Знаю, це може здаватися суперечливим, особливо якщо згадати про попередній пункт. Але тут скоріше суть у тому, щоб додати позитивну інформацію до свого кредитного звіту. Тобто, взяти кредит заради кредиту, проте ви маєте бути впевнені, що зможете швидко його погасити, щоб ще більше собі не нашкодити.

Важливо❗ Відновлення вашого кредитного рейтингу буде неможливим, якщо у вас виникнуть будь-які труднощі з оплатою рахунків, ви систематично пропускатимете платежі за заборгованостями або несерйозно ставитиметеся до встановлених термінів оплати.

Чи може людина самостійно відновити свою кредитну історію або їй необхідно звертатися до фахівця?

У попередньому пункті я розповіла про основні кроки, які варто зробити для допомоги своєму кредитному рейтингу. І погодьтеся, що не все так страшно, як може здатися на перший погляд. Але скажу чесно, я б не давала однозначної відповіді на питання про те, чи може людина самостійно відновити кредитну історію, чи краще звернутися до фахівців. Поясню чому.

По-перше, все залежить від фінансової грамотності конкретної людини. А по-друге, кредитна історія кожної конкретної людини унікальна, як і проблемні моменти в ній, тому тут, як то кажуть, справа випадку. І тут одразу ж напрошується наступне запитання: в якому випадку потрібно звернутися до фахівця? Скажу так, якщо ви по вуха в боргах, а відсотки зростають як снігова куля, то рука допомоги вам точно не завадить.

Як вибрати фахівця і не потрапити на шахраїв?

Будь-який мешканець Сполучених Штатів, який цікавився питанням про те, як очистити кредитну історію, так чи інакше впритул підходив до роздумів про фахівців, які працюють у цьому напрямі. Особливо гостро це питання стоїть, якщо ви новоспечений іммігрант. Але без підводних каменів тут не обійтися.

Так, останнім часом у групах у Facebook можна часто побачити оголошення на кшталт: допоможу виправити кредитну історію. Такі оголошення ростуть просто як гриби після дощу, і, правду кажучи, довіри вони не викликають. Тут, як то кажуть, одне з двох: можна грішити на власну параною або в таких рекламах дійсно є підступ. Тому дуже важливо порушити питання про те, як вибрати фахівця, щоб не нарватися на шахрая?

Також я б рекомендувала звернутися до некомерційних консультаційних агентств з кредитів (nonprofit counseling agencies). Ці агентства пропонують недорогі послуги, як-от допомога з деякими видами позик (наприклад, іпотечні кредити), планування бюджету, а також плани з управління боргом (ця опція корисна, якщо, скажімо, у вас виникли борги за кредитною карткою і не тільки).

Де ж шукати подібні агентства? Використовуйте держсайти National Foundation for Credit Counseling (Національний фонд кредитного консультування) і Financial Counseling Association of America (Американська асоціація фінансового консультування). Вони надають списки подібних агентств (шукайте розділ Find A Credit Counselor).

Вартість послуг

Вартість послуг залежатиме від обраного вами плану. Обравши план управління заборгованістю, ви будете зобов'язані внести один одноразовий платіж (його розмір регулюється безпосередньо штатом, де зареєстрована агенція, а також федеральним урядом, тобто сума в різних штатах може відрізнятися, але зазвичай не перевищує $79) та помісячну оплату за період дії плану (щомісячна плата за обраний план може становити від $20 до $40+).

Це якщо говорити про некомерційні консультаційні агентства з кредитів. Якщо ж ви вирішите найняти кредитного консультанта в приватному порядку, то відповідно розцінки будуть зовсім інші.

Найкращі кредитні консультанти!Зверніться до фахівця на BAZAR та отримайте потрібну консультацію

Спробувати заразЯк кредитна історія впливає на життя в США?

Ми з вами вже поговорили про кредитну історію і про те, як її можна виправити, про кредитний рейтинг і про нюанси пов'язані з ним, і навіть торкнулися питання про кредитний звіт. Тепер же настав час обговорити, що ж дає кредитна історія і чому слід докласти зусиль, щоб побудувати хорошу кредитну історію.

В Америці кредитна історія прирівнюється до фінансової репутації людини. Дані кредитної історії тут використовують під час рішення про видачу/не видачу будь-якого споживчого кредиту. Якщо кредит вам оформлять, то ваша кредитна історія вкаже на те, який відсоток за кредитом ви будете платити. Що краща кредитна історія, то нижчий відсоток за кредитом. Говорячи про те, що означає погана кредитна історія для банку, то для фінустанов це сигнал про ненадійність клієнта, тому вони та підвищують відсоток за позикою. Якщо не хочете постійно переплачувати, подбайте про свою кредитну історію завчасно.

Цікаво, але з гарною кредитною історією навіть під час оформлення автостраховки ви можете отримати хорошу знижку, адже вважається, що якщо людина стежить за кредитною історією, то це свідчить про її відповідальність, відповідно, і за кермом вона акуратніша й уважніша.

Навіть у таких дрібницях, як підключення інтернету, за хорошої кредитної історії вам можуть анулювати перший платіж, а за поганої — навпаки, попросять оплатити вартість послуг за кілька місяців наперед.

Кредитна історія важлива і під час оренди житла в США. Орендувати житло, не маючи кредитної історії, доволі складно, тому що в цьому разі потрібно буде шукати поручителя. Якщо кредитна історія є, але вона погана, то розраховувати на гарне житло в нормальному районі теж не слід, оскільки для лендлорда це сигнал, що ви не відповідальна людина і можете зривати терміни оплати. До речі, раніше я вже розповідала про тонкощі оренди квартир у США. Почитати статтю можна тут.

Це лише кілька прикладів, але ви маєте розуміти, що в США гарний кредитний рейтинг важливий практично в усіх аспектах життя, навіть якщо йдеться про банальні речі, як-от реєстрація телефону, тому не відкладайте його побудову в довгий ящик.

FAQ

І наостанок пропоную «пройтися» найпопулярнішими питаннями.

Коли оновлюється кредитна історія?

Негативні записи у вашій кредитній історії зберігаються роками. Дані про прострочені та пропущені платежі зберігаються протягом 7-ми років, про банкрутство — від 7-ми до 10-ти років, про кредитні запити — 2 роки. Згодом вплив негативних оцінок слабшає, проте поки вони є частиною вашої кредитної історії, вони можуть нашкодити вам.

Як дізнатися свій кредитний рейтинг?

Дізнатися кредитну історію та рейтинг можна ознайомившись зі щорічним кредитним звітом, який потрібно запросити на сайті Annual Credit Report. Це абсолютно безкоштовно.

Якщо я вирішу перенести виплату за кредитом на наступний місяць, то це вплине на кредитний рейтинг?

Так, вплине. У цьому випадку ваш кредитний рейтинг зменшиться. Однак це працює та у зворотний бік — якщо ви своєчасно сплачуєте за рахунками, то рейтинг зростає.

Рейтинг 850 балів - це реально?

Так, реально. Однак згідно з даними кредитного бюро Experian, рейтинг 850 становить лише 1% усіх оцінок FICO. Але вам зовсім не обов'язково прагнути отримати прям ідеальний бал, 800 вам буде цілком достатньо.

Чому важливо мати хорошу кредитну історію?

Хороша кредитна історія не тільки допоможе в досягненні ваших фінансових цілей, а й загалом полегшить ваше життя в США. Ви зможете без проблем винайняти житло, узяти авто в лізинг і отримувати хороші бонуси, як-от низька відсоткова ставка за кредитом.

Короткі висновки:

Кредитна історія демонструє фінансове минуле конкретної людини. Побудова гарної кредитної історії — справа часу, проте кожна витрачена на це хвилина окупиться в майбутньому.

Кредитний рейтинг — це оцінка позичальника, заснована на його credit history. Хороший кредитний рейтинг, навіть можна сказати відмінний, починається від 800 балів. Подібного рейтингу можна досягти через 2-3 роки після переїзду, якщо наполегливо над ним працювати.

Кредитний рейтинг може розраховуватися за моделями VantageScore і FICO (популярніша), тому підсумковий бал однієї й тієї самої людини може відрізнятися, і це нормально.

Оскільки credit score — це варійована величина, ви маєте вчасно оплачувати рахунки і погашати позики, користуватися кредитними коштами (оптимально використовувати від 1% до 20% щомісяця), періодично оформляти «кредит заради кредиту», і тримати старі рахунки відкритими, щоб він не падав.

Стежити за своїм рейтингом і кредитною історією можна за допомогою credit report, який раз на рік можна запросити на сайт AnnualCreditReport.com.