Плануючи переїзд або вже облаштовуючись у США, майже кожен задається тривожним питанням: «А що, якщо я захворію, отримаю рахунок на $50 000 і не зможу його оплатити?». Американська медицина дійсно славиться своєю дорожнечею — і це не міф. Але насправді лише деякі оплачують лікування повністю з власної кишені. Головне — зрозуміти, який поліс і на яких умовах здатний покрити більшість витрат.

Не варто шукати універсальні цифри на кшталт «$300 на місяць» — в американській системі так не працює. Вартість страховки розраховується індивідуально: багато що залежить від штату, рівня доходу, віку, складу сім'ї і навіть статусу проживання.

Я особисто проходив цей шлях — розбирався в десятках термінів, порівнював плани і, нарешті, зрозумів, як все влаштовано. Тому в цій статті я розповім, від чого саме залежать ціни на медичну страховку, як прикинути реальний бюджет і яку суму в підсумку готувати вашій родині. Ми детально розберемо типові сценарії і дізнаємося, як вибрати поліс, який дійсно рятує від непередбачених витрат.

Від чого залежить вартість медичного страхування в США

Перше, що важливо прийняти: єдиного прайсу не існує. Ваш сусід може платити за поліс $50, а вам пропонують схожий план за $400 — і це не обов'язково помилка або обман. Підсумкова ціна страховки — результат складного рівняння, де змінними виступають ваші особисті дані та параметри самого плану.

1. Вік і стан здоров'я

Будемо чесними: страхові компанії — не благодійні фонди, а майстри статистики. Чим старша людина, тим вища ймовірність звернень до лікарів, і це прямо відбивається на вартості страховки.

У 20–30 років ви обходите компанії найдешевше, тому що в середньому рідше потребуєте лікування, і ставки для вас мінімальні. До 45–55 років, через зростання ризику хронічних захворювань, ціна поліса помітно збільшується. Після 60 років медстраховка в США може коштувати в 3–4 рази дорожче, ніж для молоді.

Багатьом це здається несправедливим і схожим на дискримінацію. Але якщо поглянути на ситуацію очима статистика, система спирається не на справедливість, а на ймовірність витрат. Навіть якщо в 55 ви бігаєте марафони, формально ви потрапляєте в групу підвищеного ризику, а умовний 20-річний любитель фастфуду — ні.

2. Тип покриття і рівень франшизи

Вибір типу покриття — це вже стратегія. Тут діє просте правило: чим нижчий щомісячний платіж (premium), тим вищий ризик великих витрат при зверненні до лікаря.

Є чотири ключові параметри, які формують ваші витрати за рік:

Франшиза (Deductible) — сума, яку ви повинні заплатити зі своєї кишені за медичні послуги, перш ніж страховка почне оплачувати рахунки. Якщо франшиза $5 000, то перші п'ять тисяч за аналізи та обстеження ви оплачуєте самі. Як правило, низький щомісячний платіж майже завжди означає високу франшизу.

Співплата (Copay) — фіксована сума за візит до лікаря. Наприклад, ви заздалегідь знаєте, що прийом терапевта обійдеться в $30, а консультація пульмонолога — в $60, незалежно від реальної вартості послуги.

Співстрахування (Coinsurance) — відсоток від вартості послуги, який ви сплачуєте після того, як обрали франшизу. При співстрахуванні 20% з рахунку в $1 000 ви сплатите $200, а решту покриє страхова компанія.

Ліміт власних витрат (Out-of-pocket maximum, OOP Max) — максимальна сума, яку ви можете витратити на медицину за рік (крім щомісячних премій). Як тільки ваші витрати досягають цього ліміту, страховка бере на себе 100% покриття covered-послуг в рамках плану.

Приклад для розуміння. Візьмемо два плани. План А: ви платите $200 на місяць, але ваша франшиза — $8 000. План Б: щомісячний платіж $500, зате франшиза всього $1 500. Якщо за рік ви тільки пару раз купите таблетки від алергії і один раз завітаєте до лікаря, план А виявиться вигіднішим. Але якщо трапиться серйозна травма або операція, план Б врятує вас від необхідності терміново шукати велику суму.

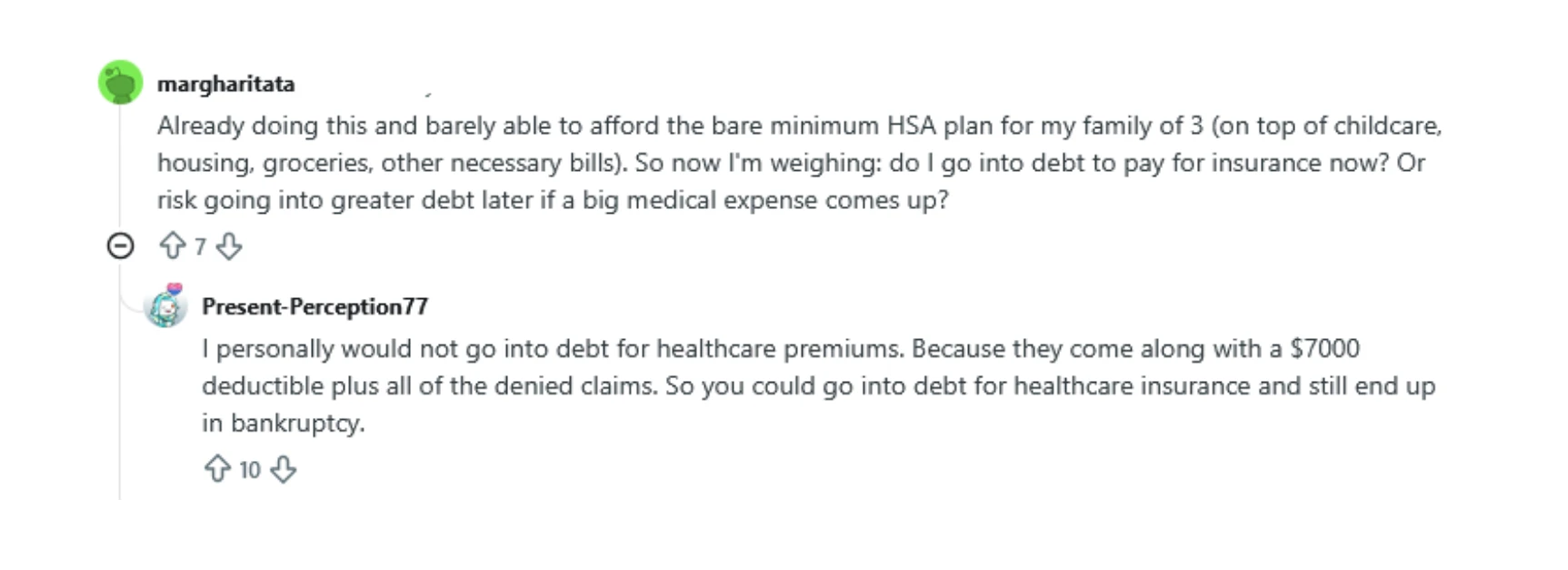

Саме пошук балансу між низькою премією і високою франшизою часто стає приводом для гарячих суперечок. На Reddit люди пишуть: «Я ледве можу дозволити собі план з високою франшизою (HSA) для сім'ї, і тепер думаю – залазити в борги заради оплати страховки зараз або ризикувати і залазити в борги за медичними рахунками потім?».

Виникає логічне запитання: чи є взагалі вихід із цієї дилеми? Як зрозуміти, за що ви реально платите і де можна заощадити без втрати безпеки? Щоб відповісти на нього, важливо розібратися в третьому параметрі — джерелі страхування.

3. Джерело страхування

Джерело, звідки ви отримуєте медичну страховку, сильно впливає на підсумкову вартість і умови.

Від роботодавця. У більшості випадків це найвигідніший варіант. Роботодавець укладає груповий контракт зі страховою компанією і оплачує за співробітника до 70–80% вартості поліса. Але є нюанс: як тільки ви додаєте в план дружину або дітей, сума різко зростає, тому що за членів сім'ї компанія майже ніколи не доплачує.

Через Health Insurance Marketplace (Obamacare). Це державна платформа HealthCare.gov, створена для того, щоб зробити медичну страховку в США доступнішою для іммігрантів, фрілансерів і власників малого бізнесу. Головний плюс — субсидії: при певному рівні доходу держава бере на себе значну частину вартості, і ви можете платити умовні $20–50 на місяць замість повної ціни.

Безпосередньо у приватній страховій компанії, поза Marketplace. Ви можете зайти на сайт тієї ж Blue Cross, Cigna та інших страхових і купити поліс безпосередньо. Це має сенс, якщо потрібні специфічні лікарі або клініки, але при такому варіанті ви автоматично втрачаєте право на державні субсидії.

Через державні програми. Ці програми допомагають людям старше 65 років і людям з інвалідністю (Medicare), а також малозабезпеченим сім'ям і окремим категоріям іммігрантів (Medicaid). У ряді випадків покриття може бути безкоштовним або коштувати символічну суму.

Моя порада проста: завжди порівнюйте свої варіанти всередині одного джерела. Якщо ви вибираєте план на Marketplace, немає сенсу орієнтуватися на цифри знайомого, якому страховку дотує великий роботодавець на кшталт Amazon — умови у вас спочатку абсолютно різні.

4. Місце проживання

Вартість поліса прив'язана до географічних зон, тому в калькуляторах вас спочатку просять вказати ZIP-код. Адреса дійсно впливає на підсумкову ціну, і причин кілька:

Кожен штат по-своєму регулює страховий ринок і обмежує (або не обмежує) зростання тарифів.

Зарплати лікарів, оренда лікарень і вартість медичних послуг у великих містах вищі — страхові компанії закладають ці витрати в премії.

У сільській місцевості нерідко працюють один-два великих гравці, які можуть диктувати умови, а у великих містах конкуренція зазвичай жорсткіша.

Для розуміння масштабу: за даними на 2026 рік, середня вартість найдешевшого плану рівня Silver на Marketplace для 40-річної людини в Нью-Гемпширі становить близько $394 на місяць, в Меріленді — приблизно $403. А у Вайомінгу та Вермонті — близько $1 089 та $1 289 відповідно.

5. Дохід і субсидії

Для багатьох іммігрантів саме субсидії роблять медичну страховку в США більш доступною. Держава частково оплачує вартість поліса, і чим нижчий ваш дохід, тим вищий розмір підтримки. У ситуації, коли повна ціна плану становить $600 на місяць, після застосування субсидій ви можете платити всього $20–50.

Але є важливі обмеження. Туристичні та короткострокові медичні страховки не субсидуються — це повністю комерційний продукт, який оплачується на 100% з вашої кишені.

Важливо!

Субсидії доступні тільки людям з легальним статусом у США (наприклад, грін-карта, робоча віза та інші дозволи на перебування), які декларують дохід і сплачують податки в країні.

Конкретні цифри: скільки коштує медична страховка в США в 2026 році

Перш ніж перейти до сум, важливо зафіксувати: в США не існує єдиної правильної ціни на медичну страховку. Всі цифри нижче — орієнтовні діапазони по ринку. Ваша реальна пропозиція буде залежати від штату, складу сім'ї, віку, рівня доходу і того самого ZIP-коду, про який ми вже говорили.

Індивідуальні базові плани

Уявімо типового новоприбулого або молодого професіонала 25–35 років без хронічних захворювань і з обмеженим бюджетом. У такій ситуації найчастіше вибирають базові плани рівня Bronze або недорогі HDHP.

➤ Щомісячна премія: приблизно $350–450 на місяць без субсидій.

➤ Франшиза: в середньому $7 000–9 000 на рік.

Що це означає на практиці? Якщо у вас трапиться, наприклад, апендицит, то спочатку ви оплатите зі своєї кишені перші $7 000–9 000 рахунку з лікарні, і тільки після цього страховка почне покривати решту витрат.

Середні плани від роботодавця

Медична страховка в США від роботодавця в більшості випадків дійсно виявляється однією з найвигідніших за співвідношенням ціна/покриття. Роботодавець зазвичай оплачує значну частину вартості поліса, а співробітник доплачує залишок.

➤ Внесок співробітника за особистий план: в середньому $100–200 на місяць (при загальній вартості покриття близько $750–800 на місяць).

➤ Франшиза: часто $1 000–3 000 на рік, при цьому мережа лікарів зазвичай ширша, ніж у дешевих індивідуальних планах.

Як тільки ви додаєте до полісу дружину/чоловіка та дітей, картина змінюється. Загальний внесок сім'ї може зрости до $800–1 200 на місяць, тому що багато роботодавців субсидують тільки співробітника, а не його родичів. У такій ситуації нерідко вигідніше залишити співробітника на корпоративному плані, а для членів сім'ї підібрати варіант на Marketplace з державними субсидіями.

Навіть з урахуванням доплат за близьких, корпоративні плани часто пропонують нижчі ліміти власних витрат і краще покриття в порівнянні з аналогічними за ціною індивідуальними полісами.

Розширені та PPO плани

Ці плани зазвичай обирають сім'ї з дітьми, люди з хронічними захворюваннями і ті, хто регулярно відвідує лікарів. Незважаючи на високу премію, вони дозволяють серйозно економити на доплатах і захищають від великих витрат.

➤ Щомісячна премія: приблизно $550–850 і вище для дорослого без субсидій.

➤ Франшиза: нерідко до $3 000 на рік.

➤ Сплати: близько $20–40 за візит до лікаря.

Ключовий фактор тут — тип мережі:

HMO (Health Maintenance Organization) — як правило, дешевше, але потрібен направляючий терапевт (primary care), і ви обмежені лікарями в мережі.

PPO (Preferred Provider Organization) — дорожче, але дає більше свободи: можна звертатися до фахівців без направлень і частіше є покриття поза мережею.

Такі плани обмежують ваш річний ризик лімітом власних витрат приблизно в межах $5 000–7 500 для однієї людини, що допомагає захистити бюджет при активному лікуванні.

Плани з високою франшизою

Окрема категорія — HDHP (High Deductible Health Plan). Вони підходять молодим і відносно здоровим людям, які мають фінансову подушку і готові брати на себе ризик.

➤ Премія: як правило, одна з найнижчих для свого рівня покриття: в середньому близько $250–400 на місяць для одиночного покриття без субсидій.

➤ Франшиза: помітно вище середньої: нерідко від $7 000 до $9 000 на рік для однієї людини, а іноді і більше. При цьому такий план дає право відкрити HSA (Health Savings Account) — спеціальний накопичувальний рахунок, на який можна відкладати гроші до оподаткування і витрачати їх на медицину, не втрачаючи залишок в кінці року.

Дрібні рахунки — аналізи, рідкісні візити до лікаря — ви оплачуєте самі, в тому числі з HSA, а страховка підключається, коли витрати стають серйозними. Ризик полягає в тому, що при раптовій хворобі або травмі вам доведеться швидко оплатити повну франшизу. Якщо на HSA рахунок ще не встигли накопичитися гроші, удар по бюджету буде відчутним.

Сценарії витрат: скільки ви витратите за рік?

Нижче — орієнтовні сценарії на рік без урахування субсидій, щоб показати порядок реальних витрат на медицину в США.

Сценарій (тип плану) | Премія / місяць | Франшиза / рік | Ліміт витрат | Підсумок | |

Оптимістичний сценарій («спокійний рік»): тільки премії | Песимістичний сценарій («поганий» рік): премії + франшиза | ||||

Індивід з мінімальним планом 25+ років (Brnoze / HDHP) | $350–450 | $7 500 –9 000 | ~$9 450 | ≈ $4 800 | ≈ $12 800 |

Сім'я з 3 осіб (Silver, Marketplace) | $1 100-1 400 | $4 000-6 000 | ~$18 900 | ≈ $15 000 | ≈ $21 000 |

Людина 50+ років (PPO) | $800–1 100 | $0–1 500 | ~$6 000 | ≈ $10 800 | ≈ $12 300 |

Студент (International Student Plan) | $150–250 | $250–500 | ~$6 350 | ≈ $2 400 | ≈ $2 900 |

Турист (Travel/Visitor Insurance) | 100–200 | $0–500 | за лімітом поліса | ≈ $1 800 | ≈ $2 300 |

Ніколи не орієнтуйтеся тільки на колонку «Премія / місяць». Реальна вартість страховки — це ваші річні премії плюс максимальна сума, яку ви потенційно можете доплатити зі своєї кишені. Саме таку суму грошей варто мати в запасі, якщо ви хочете бути захищеними на випадок серйозної хвороби або госпіталізації.

Знайшли свої цифри в таблиці — але не хочете розбиратися в цьому самостійно?

Підібрати план під себе складніше, ніж просто вибрати найдешевший варіант у списку. Особливо якщо ви тільки приїхали до США, не до кінця розумієте місцеві терміни і не хочете ризикувати десятками тисяч доларів через помилку у виборі. На BAZAR.club ви знайдете страхових брокерів, які працюють з іммігрантами, пояснюють все «людською мовою» і допомагають вибрати план під ваш бюджет і статус.

Як самостійно порахувати, скільки буде коштувати страховка саме вам

Розкид цін величезний, тому суму краще не вгадувати, а розраховувати. Нижче два робочих способи, які допоможуть зрозуміти, скільки реально буде коштувати страховка саме у вашій ситуації.

Спосіб 1. Розрахунок вручну

Ручний метод вимагає трохи більше часу, ніж клік у калькуляторі, зате дає набагато більше контролю і розуміння, за що саме ви платите.

Крок 1. Зафіксуйте свій профіль

Перш ніж відкривати сайти страхових компаній і дивитися плани, візьміть аркуш або нотатки в телефоні і дайте відповідь на питання:

Який вік у кожного члена сім'ї?

Ви один, пара або сім'я з дітьми (і скільки їх)?

Який орієнтовний річний дохід до податків (Gross Income)?

Який у вас штат і ZIP-код?

Чи пропонують вам страховку від роботодавця, університету тощо? Якщо так, чи поширюється вона тільки на вас або і на членів сім'ї?

Будьте чесними і максимально точними. Всі подальші розрахунки базуються саме на цих вихідних даних.

Крок 2. Виберіть 2–3 плани для порівняння

Не намагайтеся відразу знайти ідеальний варіант. Реальну вигоду можна побачити тільки в порівнянні декількох планів за річними витратами.

Що включити до списку:

Якщо є страховка від роботодавця: обов'язково порахуйте її як мінімум у двох варіантах — тільки на співробітника і на всю сім'ю.

Якщо шукаєте страховку самостійно: візьміть для контрасту базовий бюджетний план (Bronze або HDHP) і один більш комфортний (Silver або Gold).

Не змішуйте різні категорії. Порівнюйте тільки ті плани, які підходять під ваш статус (для резидентів, для студентів, для туристів тощо).

Крок 3. Витягніть з планів 4 ключові цифри

Щоб порівняти плани, не потрібно читати весь контракт на 50 сторінок. Знайдіть короткий витяг Summary of Benefits & Coverage (SBC) — його зазвичай можна завантажити з опису плану.

Нас цікавлять чотири показники:

Премія (Premium). Щомісячний платіж. Дивіться цифру в колонці, яка відповідає вашій конфігурації (одна людина, пара, сім'я).

Франшиза (Deductible). Якщо вказано два значення — Individual і Family, перше відноситься до кожної людини окремо, друге — до сумарних витрат сім'ї.

Доплати (Copay / Coinsurance). Орієнтуйтеся на базові цифри для 3–4 типів послуг: терапевт, фахівець, невідкладна допомога, ліки.

Ліміт витрат (Out-of-pocket maximum, OOP Max). Максимум, який ви можете заплатити за рік зі своєї кишені, не враховуючи премій.

Для зручності випишіть ці цифри в рядок для кожного плану: «Назва плану → Премія → Франшиза → Доплати → Ліміт витрат».

Крок 4. Порахуйте витрати за двома сценаріями

Далі — головне: цифри. Щоб побачити реальний розкид, має сенс прорахувати два сценарії: «спокійний» і «поганий» рік.

Сценарій «Спокійний рік»

Передбачає, що ви користуєтеся страховкою тільки для підтримки здоров'я: щорічний огляд, пара консультацій і стандартні ліки.

Формула:

Премія на місяць × 12 + (3–4 візити × Copay)

У цьому сценарії ви, швидше за все, не дійдете до суми франшизи, тому вона в розрахунок не входить. Ви платите за сам факт наявності страховки плюс невеликі доплати за візити.

Сценарій «Поганий рік»

Це варіант з високою вартістю лікування: екстрена госпіталізація, операція або тривала терапія.

Формула:

Премія на місяць × 12 + OOP Max

Це ваша гарантована фінансова межа. Більше цієї суми ви не заплатите, навіть якщо рахунок з лікарні буде обчислюватися сотнями тисяч доларів — після досягнення OOP Max страхова компанія покриває 100% витрат в рамках плану.

Якщо ситуація складна, але не критична (наприклад, перелом без операції), підсумок виявиться десь між «спокійним» сценарієм і верхньою межею.

Крок 5. Порівняйте плани між собою

Щоб вибір не перетворився на гадання, зведіть відібрані плани в таблицю.

Вихідні дані:

Показник | План A (базовий, дешевий) | План Б (дорожчий, але комфортний) |

Премія на місяць | $300 | $450 |

Премія за рік (×12) | $3 600 | $5 400 |

Франшиза | $5 000 | $1 500 |

Ліміт витрат (OOP Max) | $9 000 | $6 000 |

Умовна сума витрат у «спокійний рік» | Премія + $150 (copay) | Премія + $100 (copay) |

Умовна сума витрат у «поганий рік» | Премія + OOP Max | Премія + OOP Max |

Тепер підставимо цифри:

Сценарій | План A | План Б | Різниця |

«Спокійний рік» | $3 750 | $5 550 | План A дешевший на ≈ $1 800 |

«Поганий рік» | $12 600 | $11 400 | План Б дешевший на ≈ $1 200 |

Що видно з розрахунків:

У плані A ви економите в «спокійний» рік ($3 700–3 800 проти приблизно $5 500), але при серйозній хворобі ризикуєте вийти на суму близько $12 000 і вище.

У плані Б ви платите більше щомісяця, зате стеля витрат у важкому сценарії нижча (близько $11 000), і франшиза менша — тобто страховка почне реально покривати ваші рахунки раніше.

По суті, вибір зводиться до питання: що для вас важливіше — максимальна економія на щомісячних платежах або зниження фінансового стресу в «поганий» рік? Універсальної відповіді немає. Найкращий план — той, який відповідає вашому ризику, доходу та рівню внутрішнього спокою.

Спосіб 2. Розрахунок за допомогою онлайн-калькулятора

Якщо не хочеться рахувати все з нуля, можна використовувати онлайн-інструменти.

Калькулятор | Що показує | Коли використовувати |

Офіційні плани та приблизний розмір субсидії. | Коли купуєте страховку самостійно, без плану від роботодавця. | |

Оцінку права на пільги та орієнтовну вартість. | Для першого розрахунку бюджету без реєстрації. | |

Сайти брокерів | Порівняння приватних планів поза біржею. | Якщо потрібне спеціальне покриття або варіанти без державних субсидій. |

Для роботи з будь-яким калькулятором вам знадобляться ті ж дані, що ви підготували для ручного розрахунку: вік, склад сім'ї, штат, ZIP-код, дохід. Після введення інформації інструмент видасть список доступних планів — зазвичай у вигляді таблиці з премією, франшизою, лімітом власних витрат і доплатами.

Обов'язково перевірте, чи вказана ціна з урахуванням субсидій або без них: різниця може бути в рази. Калькулятор чудово підходить, щоб оцінити порядок цін і розмір можливої допомоги від держави. Але важливо пам'ятати: це тільки оцінка, а не гарантія. При нестабільному доході або переїзді в середині року підсумкові цифри можуть відрізнятися від розрахунку алгоритму.

Як економити на медичному страхуванні в США без втрати критичного покриття

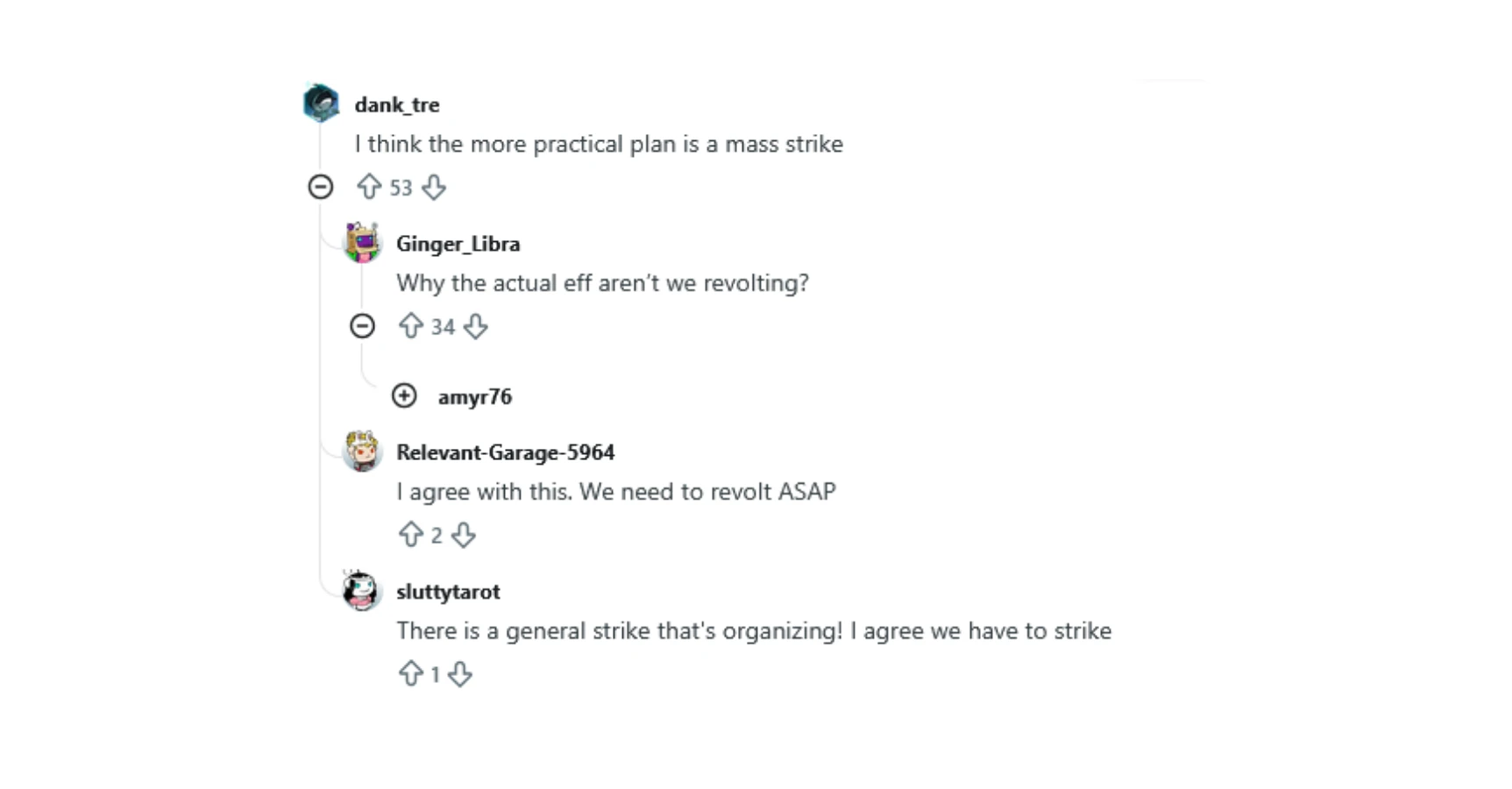

Судячи з дискусій на Reddit, багато хто відчуває себе настільки загнаним у кут зростаючими цінами, що серйозно обговорює страйки і масову відмову від оплати як єдиний спосіб достукатися до системи. На цьому тлі легко опустити руки і вирішити, що заощадити неможливо.

Але хороша новина в тому, що знизити витрати все-таки можна — і відразу за кількома напрямками.

Стратегія вибору: розумні компроміси

Економія починається не в аптеці, а на етапі вибору плану. Є принаймні три способи зменшити вартість страховки без втрати критично важливого покриття:

Висока франшиза + «подушка». Якщо ви рідко хворієте і готові брати на себе ризик, можна вибрати план з високою франшизою. Це зменшить щомісячний платіж, але тільки за умови, що у вас є фінансова подушка в розмірі хоча б $7 000–9 000 на випадок раптової операції або важкої хвороби. Без таких резервів HDHP перетворюється з інструменту економії на джерело стресу.

HMO/EPO замість PPO. Якщо для вас не є принциповим мати право ходити до будь-якого лікаря по всій країні без направлень, розгляньте плани із закритою мережею (HMO або EPO). Вони зазвичай дешевші за PPO, при цьому якість медичних послуг у мережі анітрохи не гірша — ви просто обмежені конкретними клініками та лікарями.

Відмова від непотрібних додаткових послуг. Програми зі зниження ваги, wellness-коучинг, бонусні фітнес-послуги нерідко закладені в премію. Якщо ви впевнені, що користуватися цим не будете, шукайте більш «чистий» план без зайвих опцій.

Найдешевший план майже завжди — це угода, де ви обміняли частину комфорту або фінансового спокою на нижчий щомісячний платіж. Важливо розуміти, з чим саме ви готові миритися, а з чим — ні.

Використання податкових і державних інструментів

Економити можна не тільки на виборі плану, але і за рахунок грамотного використання пільг і податкових інструментів.

Можливості рахунку HSA. Якщо ви вибрали HDHP-план, відкрийте Health Savings Account (HSA). Внески на HSA робляться до оподаткування, а витратити ці гроші можна на медичні витрати — по суті, ви отримуєте податкову знижку на 20–30% (залежно від рівня податків).

Субсидії та дитячі програми (CHIP). Обов'язково перевірте право на субсидії ACA (Obamacare) на Marketplace: для сімей з невисоким доходом премія за дорослий план може знизитися з умовних $800–1 000 до $50–100 на місяць, а дитяча страховка через Medicaid або CHIP часто виявляється безкоштовною або з символічними внесками.

Бонуси від роботодавця. Дізнайтеся, які wellness-програми є на роботі: багато компаній доплачують на ваш HSA або аналогічний рахунок $500–1 000 на рік за проходження щорічного чекапу, участь у програмах з відмови від куріння тощо.

Всі ці інструменти дозволяють перекласти частину витрат на державу або роботодавця, не скорочуючи критично важливе покриття.

Поведінкові стратегії

Безкоштовна профілактика. Більшість некорпоративних планів, що підпадають під ACA, зобов'язані покривати ряд профілактичних послуг (огляди, ряд скринінгів, щеплення) без доплат і франшизи, якщо ви звертаєтеся до лікаря в мережі. Регулярна профілактика знижує ризик того, що дрібна проблема переросте в дороге лікування.

Контроль мережі. Завжди перевіряйте, чи входить лікар, клініка або лабораторія в мережу вашого плану. Прийом поза мережею (out-of-network) майже завжди дорожчий, а іноді не покривається взагалі.

Перевірка рахунків. Завжди запитуйте Itemized Bill — деталізований рахунок. Помилки, дублі послуг і неправильно вказані коди — не рідкість, і їх можна оскаржити, істотно знизивши підсумкову суму.

Аптечні знижки. Використовуйте програми на зразок GoodRx: за ними можна отримувати знижки на ліки, іноді до 70–80% і більше. Часто вигідніше оплатити рецепт за дисконтною програмою, ніж через страховку. Порівнюйте ціни у великих аптечних мережах і клубах на зразок Costco — на один і той самий препарат різниця може бути кратною.

На Reddit люди діляться і більш радикальними лайфхаками — наприклад, оформленням страховки тільки на один місяць заради дорогої процедури.

Але важливо розуміти, що багато планів вводять період очікування (waiting period) у кілька місяців до активації певних видів послуг. Тому такий підхід може не спрацювати, а іноді й зовсім призвести до відмови у покритті. Завжди читайте умови та дрібний шрифт, перш ніж будувати подібні стратегії.

Не впевнені, чи маєте ви право на субсидії, HSA і які програми вам доступні з вашим статусом? Замість того щоб гадати і гортати форуми, простіше обговорити свою ситуацію з брокером, який вже працював з десятками схожих кейсів. На BAZAR.club ви можете знайти російсько- та україномовних фахівців, які допоможуть оптимізувати ваші витрати на медичне страхування, не втрачаючи в покритті.

Де не можна економити: стоп-список

Не кожна економія йде на користь. Намагаючись заплатити якомога менше і гуглячи запити на кшталт «скільки коштує медична страховка в США і як взяти дешевше», легко прийняти рішення, які перетворюють дешевий поліс у фінансову катастрофу. Тому:

1. Не відмовляйтеся від страховки взагалі

Один серйозний візит до лікарні без поліса — це рахунок на тисячі або навіть десятки тисяч доларів, особливо якщо мова йде про госпіталізацію або операцію. Така сума моментально «з'їдає» всю економію від того, що ви роками не платили премії.

2. Не вибирайте непосильну франшизу

Скільки б не коштувала медична страховка в США на папері, якщо у вас немає грошової подушки, занадто висока франшиза зробить план практично марним. У потрібний момент ви будете відкладати візит до лікаря через страх перших рахунків — а це прямий шлях запустити хворобу і в підсумку заплатити набагато більше.

3. Не ігноруйте хронічні захворювання

Поліс, який не покриває ваші регулярні ліки, аналізи або процедури, швидко перетворить низьку премію на величезні рахунки з аптек і клінік. Для людей з хронічними діагнозами важливіші передбачувані і посильні постійні витрати, ніж мінімальний платіж на папері.

Справжня економія — це баланс, при якому планові візити і ліки вам по кишені, а екстрений випадок не ставить під загрозу ваші заощадження і не веде до банкрутства.